TFR e Fondo Pensione spiegati facili: cosa cambia da luglio 2026

Data pubblicazione: 22 aprile 2026

Autore:

In evidenza

Partiamo dal principio. Perché se c’è un argomento su cui ho visto tanta confusione - anche tra persone attente alle proprie finanze - è proprio questo.

Il TFR: cos’è e dove finisce

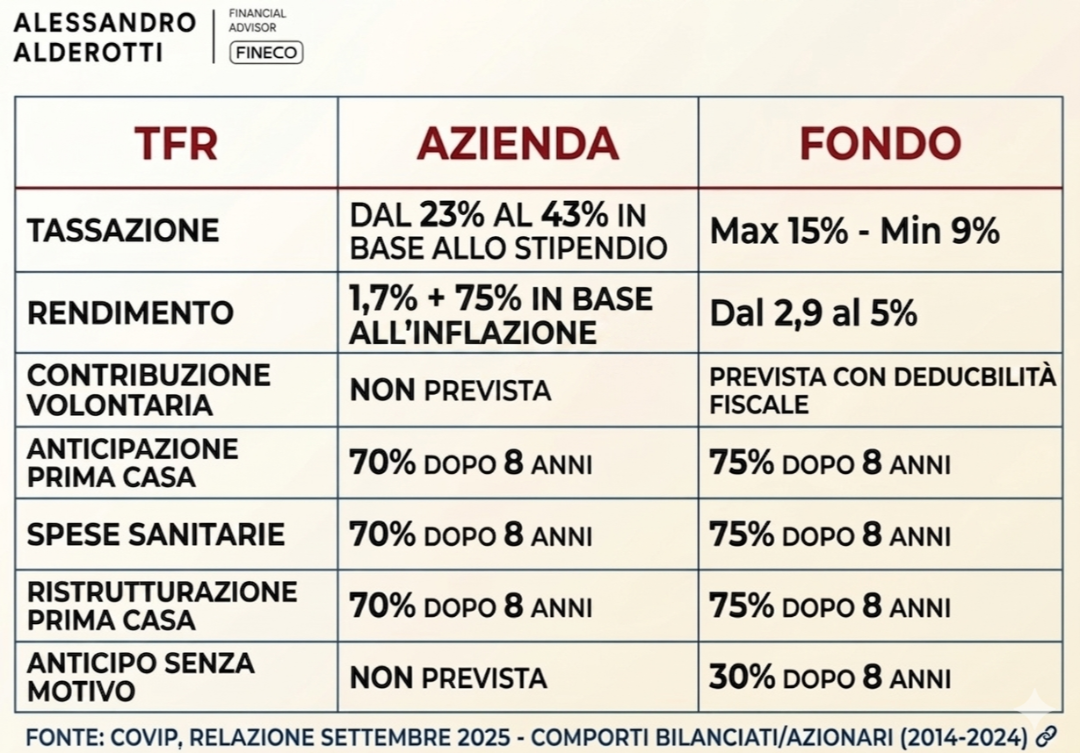

Il TFR è la "liquidazione". Ogni mese il tuo datore di lavoro accantona una quota del tuo stipendio - circa il 6,91% della retribuzione lorda - che ti verrà corrisposta quando lasci il lavoro. Il punto è: dove finisce nel frattempo?

Hai due opzioni: La prima è lasciarlo in azienda, dove cresce a un tasso fisso molto basso, legato all’inflazione. La seconda è destinarlo a un fondo pensione, dove viene investito sui mercati finanziari con rendimenti storicamente più alti nel lungo periodo.

Su orizzonti di 20 o 30 anni, la differenza di rendimento può valere decine di migliaia di euro.

Il fondo pensione: è più del solo TFR

Qui arriva la parte che in pochi conoscono davvero.

Quando aderisci a un fondo pensione - in particolare a quello contrattuale della tua categoria - non ci finisce solo il TFR. Si possono attivare anche due contributi aggiuntivi: uno a tuo carico (una piccola percentuale della tua retribuzione annua lorda) e uno a carico del tuo datore di lavoro.

Quel contributo è denaro aggiuntivo che l’azienda versa per te: è un vero e proprio aumento di stipendio. Ma attenzione: non scatta in automatico. Si attiva solo se anche tu versi la tua quota minima. Chi non aderisce al fondo, o lascia il TFR in azienda, quel denaro non lo vedrà mai.

È una delle forme di “stipendio nascosto” più sottovalutate che esistano.

Non tutti i fondi sono uguali: la scelta del comparto

Spesso si pensa che il fondo sia un "blocco unico", ma sei tu a decidere come investire i tuoi soldi scegliendo il comparto:

- Se sei giovane, puoi puntare su un comparto azionario (più volatile, ma con rendimenti potenzialmente molto più alti nel tempo).

- Se sei vicino alla pensione, meglio un comparto prudente o garantito, per proteggere il capitale accumulato.

Sbagliare comparto significa rischiare di trovarsi con molto meno di quanto avresti potuto ottenere: la strategia deve cambiare insieme alla tua età e ai tuoi obiettivi.

Le deduzioni fiscali: il vantaggio immediato

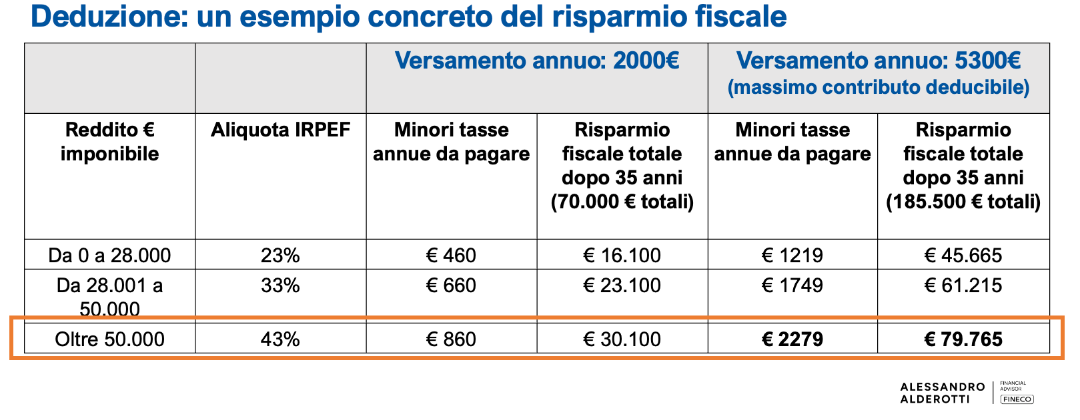

Ogni euro che versi sul fondo pensione - il tuo contributo e quello del datore di lavoro - riduce il tuo reddito imponibile (ovvero la cifra su cui lo Stato calcola le tasse da pagargli). Fino a un massimo di 5.300 euro all’anno (soglia appena aggiornata, era ferma da oltre vent’anni a 5.164 euro).

In pratica: se sei in uno scaglione IRPEF al 35%, ogni 1.000 euro versati ti fanno risparmiare 350 euro di tasse nell’anno in corso. Non domani, non alla pensione - ma subito, in dichiarazione dei redditi.

E al momento di andare in pensione, la tassazione sulle prestazioni del fondo può scendere fino al 9%, in base agli anni di partecipazione. Confrontalo con l’aliquota IRPEF che paghi oggi sul tuo reddito.

Cosa cambia concretamente nel 2026

Dal 1° luglio 2026, per i neoassunti non decidere non sarà più neutrale: se non comunichi nulla entro 60 giorni, verrai iscritto automaticamente al fondo di categoria.

Da ottobre 2026, arriva invece la novità più attesa sulla libertà di scelta. Fino ad oggi, se volevi trasferire la tua posizione dal fondo di categoria a un fondo aperto (quelli gestiti da case di investimento), rischiavi di perdere il contributo del datore di lavoro.

Questo limite decade: dopo almeno due anni nel fondo di categoria, potrai spostare tutto - TFR e contributi - verso il fondo che preferisci, e il datore di lavoro continuerà a versare la sua quota lì. Guadagni libertà, senza perdere i benefici che ti spettano.

Cosa puoi fare adesso?

- Se non hai ancora un fondo: ogni anno che passa è rendimento composto perso. Il momento giusto per iniziare è adesso.

- Se sei iscritto da meno di due anni: assicurati di versare anche la tua quota minima. Senza quella, la "chiave" non gira e il contributo del datore di lavoro rimane bloccato.

- Se sei iscritto da più di due anni: da ottobre avrai una libertà nuova. Vale la pena fare il punto e capire se la tua strategia è ancora quella giusta.

In tutti i casi, la domanda è sempre la stessa: la tua previdenza è costruita su misura per te, o stai solo subendo il default - lasciando che sia la burocrazia a decidere per i tuoi soldi?

Se vuoi risponderti davvero, contattami. È il tipo di conversazione che vale sempre la pena fare.

Alessandro

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Viale Timavo 79

42123, Reggio nell'Emilia

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Alessandro Alderotti e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.